2024 年 10 月 28 日—— “智能家居和家庭自动化第 11 版”报告已添加到ResearchAndMarkets.com 的产品中。

2023 年底,欧洲和北美将有 1.26 亿户家庭实现智能化

在许多情况下,单点解决方案将成为消费者购买的第一款智能家居产品。迄今为止,就销售量而言,最受欢迎的单点解决方案包括智能恒温器、智能灯泡、智能插头、联网安全摄像头、语音控制智能扬声器和地板清洁机器人。这些产品由 Signify、Resideo、Danfoss、Belkin、Chamberlain、Schlage、Assa Abloy 和 iRobot 等现有 OEM 以及 Ecobee、Sonos、Arlo、Nuki、Mysa、宜家、Wyze Labs 和 SharkNinja 等新进入者销售。

在全家居系统市场,Crestron Electronics、Control4、Savant Systems、eQ-3、Shelly 和 Loxone 等传统家庭自动化供应商正面临新的竞争,因为来自邻近行业的公司已经进入市场。Verisure、ADT、Vivint、Comcast、SimpliSafe 和 Telus 等通信和安全服务提供商通过将家庭安全服务与智能家居功能相结合,已成为北美和欧洲最大的全家居解决方案供应商之一。

北美智能家居市场持续增长。截至 2023 年底,智能家居系统的安装基数达到 2.794 亿。其中估计有 4000 万是多功能或全屋系统,而 2.394 亿是为某一特定功能设计的点解决方案。

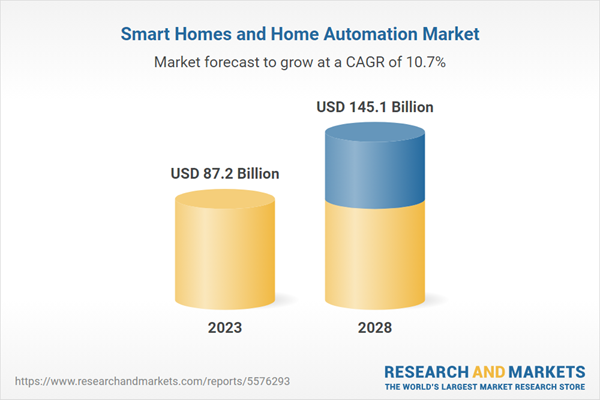

由于一些家庭使用不止一个智能系统,到年底,安装的智能家居总数估计为 6080 万套。这相当于所有家庭的 41.3%,使北美成为世界上最先进的智能家居市场。预计 2023 年至 2028 年间,采用智能家居系统的家庭数量将以 6.6% 的复合年增长率 (CAGR) 增长,智能家居数量将达到 8380 万套。2023 年市场收入达到 481 亿美元(445 亿欧元)。预计 2023 年至 2028 年间市场将以 9.2% 的复合年增长率增长,在预测期结束时年收入将达到 748 亿美元(691 亿欧元)。

在市场渗透率和成熟度方面,欧洲智能家居系统市场仍落后于北美市场。然而,该市场现已发展到几乎与北美市场一样大。截至 2023 年底,欧盟 27+3 国家共有 2.182 亿套智能家居系统投入使用。其中约 2890 万套系统为多功能或全屋系统,而 1.893 亿套系统为点解决方案。如果将重叠考虑在内,这相当于约 6550 万套智能家居,这意味着到年底,欧洲所有家庭中有 27.8% 是智能家庭。预计未来五年内,采用智能家居系统的欧洲家庭数量将以 9.1% 的复合年增长率 (CAGR) 增长,到 2028 年将达到 1.012 亿套智能家居。2023 年市场收入达到 362 亿欧元(391 亿美元)。

预计 2023 年至 2028 年期间市场规模将以 12.5% 的复合年增长率增长,并在预测期结束时达到 650 亿欧元(703 亿美元)。

连接性为家庭中最常用的产品和系统带来了诸多好处,包括家庭安全系统、门锁、室内气候控制装置、照明、灌溉系统、家用电器和娱乐解决方案。远程查看信息和管理家庭各种设置的能力可以节省能源和成本,增强安全性,并为房主提供便利。在多个产品类别中,连接性现在已成为标准功能,消费者越来越期待新产品能够智能互联。

(本文转载自globenewswire,仅用于物联网知识普及与分享,如有侵权,请原作者联系本站管理员删除。)